Обобрать стариков. Самые жадные частные пенсионные фонды России

Журналист и автор блога "Адские бабки" Александра Баязитова — о том, смогут ли заработать на вашу безбедную старость "профессионалы" рынка.

Фото © shutterstock

Копить на пенсию надо смолоду, не устают повторять чиновники Центробанка и Минфина. До недавнего времени заставить копить на старость россиян планировали даже силой, через "автоподписку" на индивидуальный пенсионный капитал. Работать эта схема должна была так: с вашей зарплаты автоматически отчисляют до 6% в негосударственные пенсионные фонды, а при выходе на пенсию вы будете получать пенсию как от государства, так и от НПФ.

Впрочем, и без этой очередной реформы миллионы россиян уже являются клиентами НПФ. Кто-то добровольно перевёл в них свои пенсионные накопления, у кого-то их перевели обманом, обещая золотые горы, а третьи стали клиентами этих НПФ после того, как дельцы подделали подписи будущих пенсионеров на заявлениях и с помощью такой фальсификации перевели накопительную часть их пенсии из государственного ПФР "профессиональным участникам рынка". И как же работают эти профи? Смогут ли их клиенты рассчитывать на действительно достойную прибавку к пенсиям?

Увы, даже поверхностный анализ деятельности негосударственных пенсфондов наводит на печальные мысли: в некоторых негосударственных НПФ, похоже, идёт разворовывание активов, ко времени выхода на пенсию их клиенты получат копейки — только застрахованную сумму накоплений, изрядно обесценившуюся за счёт роста цен. Так, из 33 фондов, занимающихся обязательным пенсстрахованием, сразу семь зафиксировали по итогам прошлого года громадный (от 10% до 20%!) убыток от инвестиций. Как им это удалось сделать на растущем рынке, когда индекс Московской биржи едва ли не каждый месяц обновляет исторические максимумы, — загадка. Но хуже того — несмотря на убытки, руководители этих фондов не постеснялись начислить себе многомиллионные вознаграждения, фактически забрав их из будущих пенсий своих клиентов.

Как обобрать пенсионера

По-научному это вознаграждение называется management fee — плата за управление вашими деньгами. В самом факте начисления этого fee нет ничего незаконного, однако, исходя из пункта 15 статьи 25 закона "О негосударственных пенсионных фондах", в случае если деньги пенсионеров были вложены не в самые доходные активы, НПФ обязан за счёт своих средств компенсировать убыток, нанесённый своим клиентам. Правда, не сразу: по закону, у НПФ есть четыре года, чтобы эти убытки компенсировать. Только тем, кого перевели в этот фонд обманом, обязаны компенсировать убыток сразу. Но в любом случае обязанности выплачивать себе доход за счёт клиентов у менеджеров нет. Более того, раньше, если у фондов был отрицательный результат, расходы по содержанию их персонала несли акционеры из своего кармана. А потом добрый регулятор — Центробанк — пролоббировал поправки, которые переложили эти расходы на застрахованных лиц — будущих пенсионеров.

Сумму вознаграждения эти фонды раскрывать не торопятся. Однако её несложно подсчитать и самому, исходя из отчётности на сайте ЦБ, сравнивая доходность фондов до и после выплаты management fee. Есть и более простой способ: по закону этот показатель не должен быть выше 0,75% от суммы пенсионных накоплений на конец года.

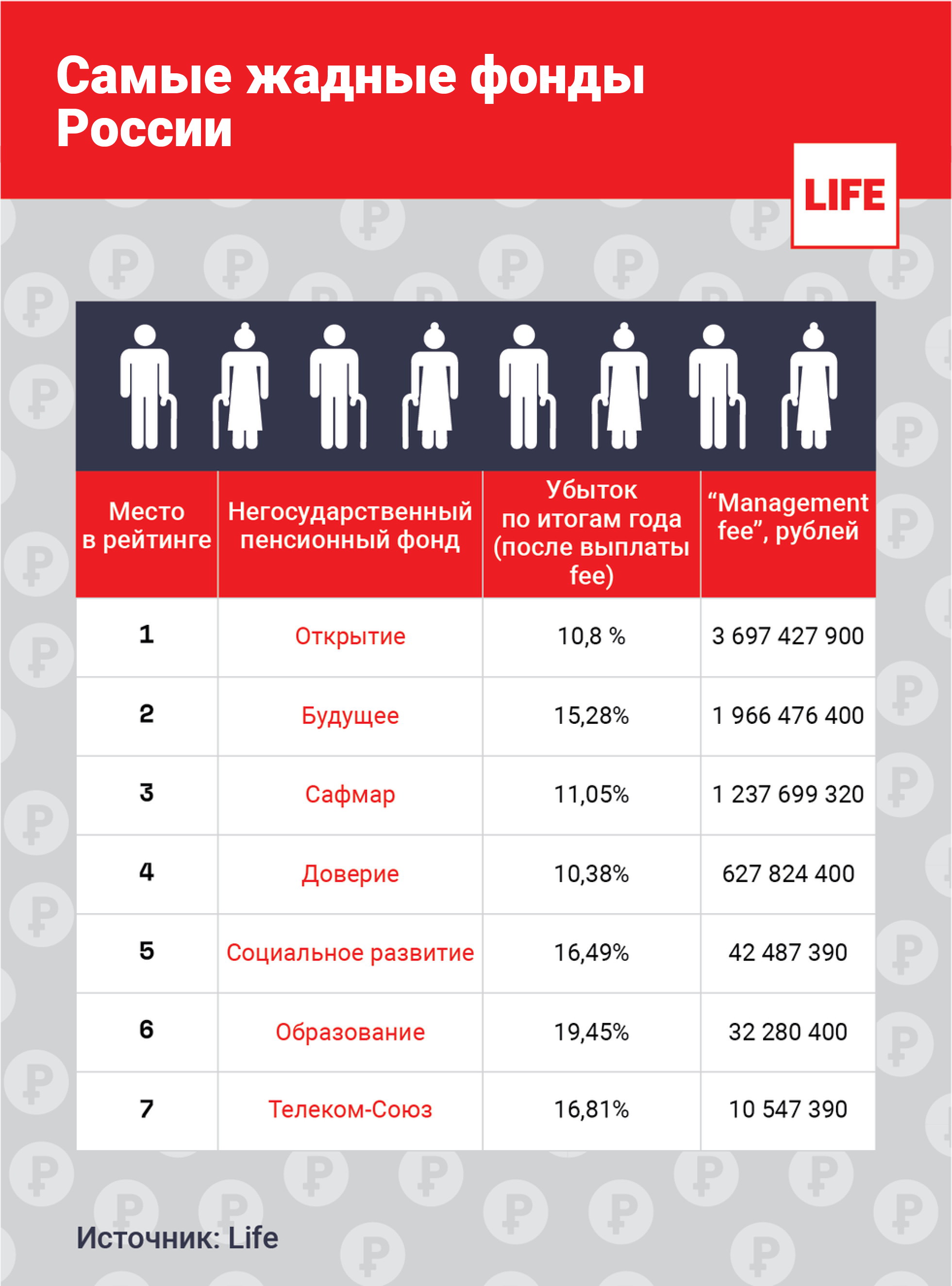

Поэтому я составила рейтинг из этих самых бессовестных негосударственных фондов России — тех, что за счёт своих клиентов обеспечили себе максимальное вознаграждение, несмотря на то что и так обеспечили их убытками. Как следует обобрать пенсионера, даже будущего, — милое дело.

На первом месте — ожидаемо НПФ "Открытие". Почему ожидаемо? А потому что фонд приходится "внучкой" Центральному банку — его владелец одноимённый банк, который санируется регулятором. И именно поэтому, как мне кажется, глава Центробанка Эльвира Набиуллина разрешает убыточным НПФ игнорировать закон: если требовать от других компенсации убытков за свой счёт, придётся и "своим" пенсионерам всё компенсировать по закону. А что касается суммы "вознаграждения за труды", так это вообще свойственно всем чиновникам — получать то, что они не заработали.

На втором и третьем месте — фонды "Будущее" и "Сафмар" (НПФ "Будущее" фактически является банкротом — его санирует группа "Регион"). При этом они тоже оценили свой "профессионализм" в миллионы рублей, вычтя "вознаграждение" из ваших пенсий. Но интереснее другое: все эти фонды объединяет то, что на них есть многочисленные жалобы клиентов о незаконном переводе туда пенсионных накоплений. Теперь становится яснее, для чего некоторые НПФ, возможно, не брезговали даже сомнительными документами. Похоже, план был простой: вывести ваши деньги под своё управление, а далее, вложив их в некачественные активы, обеспечить вам минус, а себе плюс. Кроме того, некоторые из них, несмотря на убытки для клиентов, даже могут выплатить дивиденды своим акционерам. Например, нераспределённая прибыль "Сафмара", по данным СМИ, составляет 4,4 миллиарда рублей, она вполне может уйти правильным пацанам в виде дивидендов.

Вам — убыток и обещание хороших пенсий когда-нибудь, "управленцам" — живые деньги прямо сейчас. И понятно, для чего Центробанк так активно лоббировал "автоподписку" индивидуального пенсионного капитала: многие из убыточных фондов могут выжить только в том случае, если останется постоянный приток новых клиентов и денег. А так как накопительная часть пенсий, похоже, уже никогда не будет разморожена, нужны вот такие новые решения.

Что останется от ваших денег через 10–20 лет при таком "качественном" управлении и жадности управленцев? Правильно, ничего. Вернее, только застрахованная государством сумма. С учётом инфляции — копейки. Кстати, проверьте — возможно, вы тоже уже клиент этих замечательных "профи". Закажите на сайте госуслуг или ПФР выписку с индивидуального лицевого счёта и проверьте, в каком НПФ вы сейчас обслуживаетесь. Если ВЭБ — то всё в порядке, это государственная управляющая компания для "молчунов". Если же иная, а вы сами заявлений не подписывали, то, скорее всего, вас перевели вот такие вот "управленцы" с помощью подделки вашей подписи.

Что делать? Бегите

Все убыточные фонды как один заявляют, что вот-вот компенсируют убыток прошлого года. Не верьте. Даже если они покажут доходность в 10–11%, то в лучшем случае за два года выйдут в ноль. Моя рекомендация — бежать из таких фондов. Если вас перевели насильно, подделав подпись, — необходимо восстановить справедливость с помощью суда. В этом случае вы не только вернёте свои деньги и потерянный при насильственном переводе доход, но и сможете получить компенсацию с недобросовестного фонда за пользование вашими деньгами. Вот образец иска. Не позволяйте недобросовестным компаниям наживаться на ваших пенсиях.