190900

190900Налог со вкладов. Кто не будет платить его даже с миллионного депозита

Фото © Shutterstock

Всего один день потребовался российскому парламенту, чтобы принять закон, вводящий налог с банковских депозитов. Утром его сразу в двух чтениях одобрили депутаты Госдумы, вечером он получил визу Совета Федерации. Итоговый вариант сильно отличается от того, что чиновники анонсировали ранее. Кто и как теперь будет платить налог с банковских вкладов?

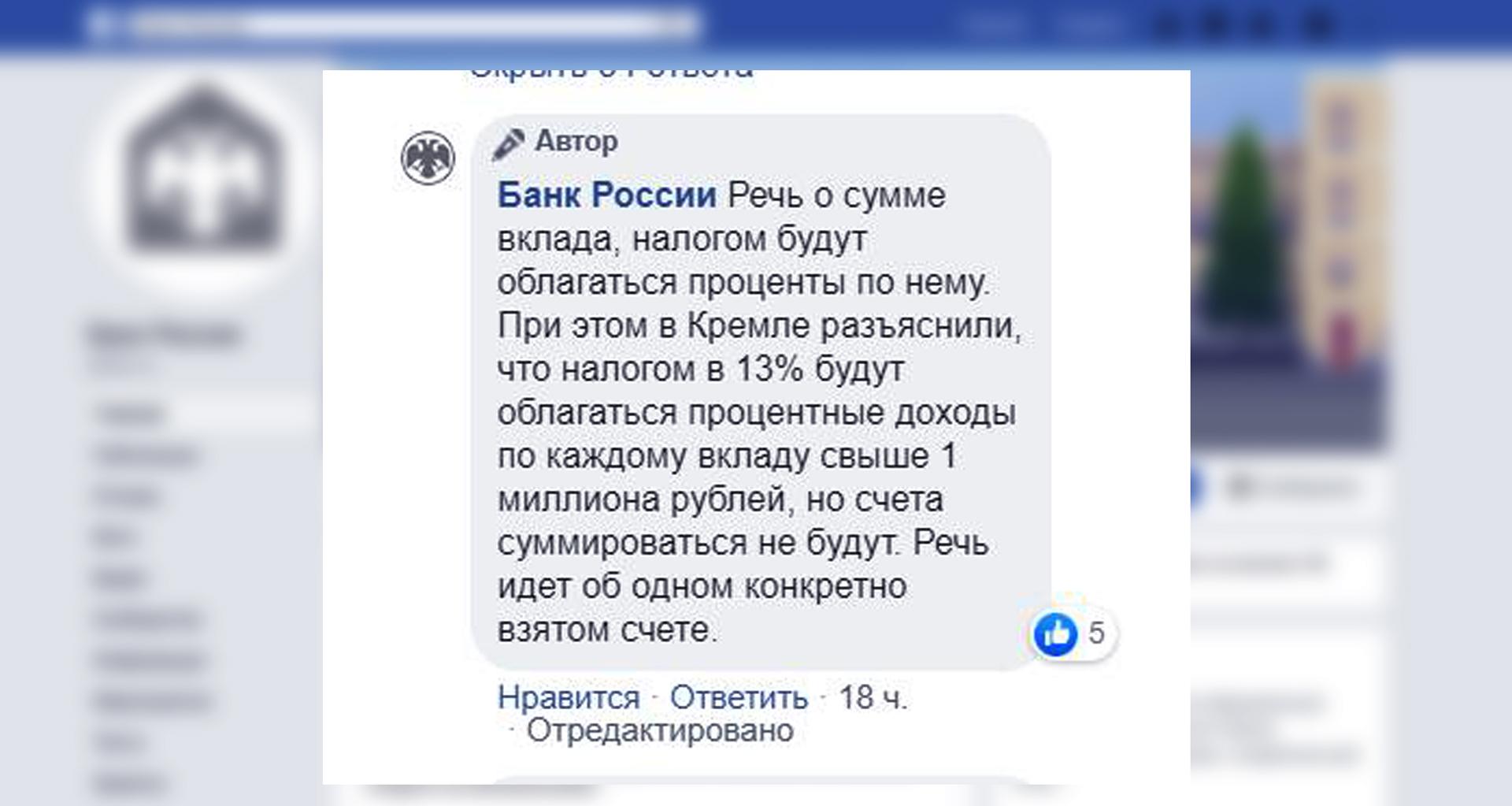

Введение нового налога с процентного дохода было анонсировано Владимиром Путиным 25 марта в обращении к нации в связи с распространением коронавируса. Однако суть предложения главы государства, увы, потерялась в многочисленных комментариях чиновников. Например, пресс-служба Центробанка в социальных сетях активно распространяла информацию, будто облагаться налогом будет вся сумма процентов со вкладов от миллиона и выше и, кроме того, с каждого вклада надо будет платить отдельно. То есть если у человека несколько депозитов в разных банках, то они "суммироваться" не будут.

Скриншот с официальной страницы Банка России в Facebook.

© Facebook / Банк России

Тут же последовали и советы "экспертов" — мол, чтобы избежать налога, достаточно раздробить крупные вклады на несколько мелких в разных банках. Однако все комментарии чиновников оказались чистой дезинформацией — принятый парламентариями текст закона полностью противоречит их заявлениям. Согласно принятому документу, во-первых, дробление вкладов не поможет избежать налога, во-вторых, закон получился значительно более мягким: на многих вкладчиков-миллионеров новый налог вообще не распространится. Кроме того, действовать новый порядок будет только со следующего года, а впервые его нужно будет заплатить только в ноябре 2022 года.

Кому не надо платить налог

Итак, облагаться будет далеко не весь процентный доход, полученный клиентом банка. Законом вводится необлагаемый новым налогом "базовый доход" — сколько бы заработал вкладчик с миллионом рублей при ключевой ставке Центробанка на начало года. В настоящее время это 62 тысячи 500 рублей (так как на начало текущего года ключевая ставка составляла 6,25% годовых). То есть если бы закон вступил в силу в этом году, а у вас в банке есть депозит в миллион под 6% годовых, то ни копейки налога вы не заплатили бы: ведь за год с такого вклада вы заработаете только 60 тысяч рублей, что ниже текущего "базового дохода".

Более того, не надо будет платить налог и вкладчику, у которого, к примеру, в Сбербанке лежит 1,4 млн рублей под 4% годовых. Ведь при таком раскладе он заработает за год на процентах только 56 тысяч рублей, что также ниже необлагаемого минимума.

Как надо будет платить налог

Фото © Shutterstock

Работать новая система будет таким образом: на первое февраля каждого года банки будут обязаны сообщить ФНС России обо всех депозитах своих клиентов и уплаченных процентах по ним. Так как закон действует только со следующего года, то впервые банки сообщат эту информацию налоговикам только в 2022 году.

Налоговая служба самостоятельно суммирует всю полученную прибыль вкладчика, рассчитает налог с учётом "базового минимума". То есть если в следующем году у вас в разных банках на депозитах будет лежать сумма в 1,5 млн рублей под 6% годовых, а ключевая ставка ЦБ останется на текущем уровне (также 6% годовых), то на процентах вы за год заработаете 90 тысяч рублей и с учётом "базового дохода" налог в 13% будете должны заплатить с суммы в 30 тысяч рублей, а начисленный НДФЛ составит всего лишь 3900 рублей. Его ФНС пришлёт вам в налоговом уведомлении вместе с другими налогами. Рассчитаться с государством надо будет до первого декабря. В нашем примере — 2022 года.