Досрочное погашение кредита: что выгоднее — сокращать срок или платёж

Иногда заёмщики сталкиваются с необходимостью снижения срока кредита или размера платежа. Рассмотрим все варианты.

Снижение платежа по кредиту или срока — вся выгода. Обложка © Shutterstock / FOTODOM / Number1411

Ситуация: вы взяли кредит, и у вас есть 100 тыс. рублей для досрочного погашения. Банк предлагает сократить срок или платёж.

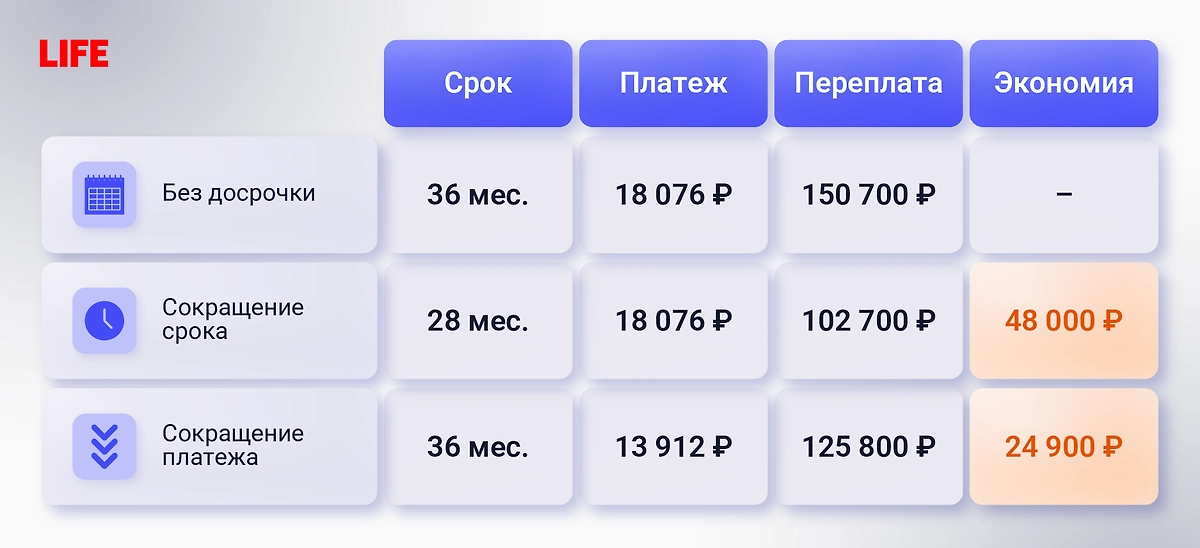

Возьмём конкретные цифры. У вас кредит на 500 000 рублей под 18% годовых на 3 года. Вы платите каждый месяц 18 076 рублей, переплата за весь срок составит около 150 700 рублей. Через полгода досрочно вносим 100 000 рублей. Остаток долга после досрочного платежа — 334 100 рублей. Дальше развилка.

Если вы выбираете сокращение срока, платёж остаётся 18 076 рублей, а кредит закрывается за 28 месяцев. Переплата снижается до ~102 700 рублей. Выгода — около 48 000.

Если же снижаете платёж до 13 912 рублей, срок — 36 месяцев, переплата составит ~125 800 рублей. Тогда экономия будет скромнее: ~24 900. Разница между вариантами — около 23 000 рублей.

Инфографика © Life.ru

То есть снижать платёж не стоит? Нет. При нестабильном доходе его снижение даст запас по нагрузке. Можно снизить платёж, но платить по-старому — разница уйдёт в досрочное погашение. Но искать выгодные кредиты с гибкими условиями досрочки стоит до подписания договора, а не после.

При комфортном платеже выгоднее сокращать срок, тогда как при ограниченном бюджете — уменьшать платёж. Сравнить выгодные кредиты и условия досрочного погашения можно на странице https://yandex.ru/finance/credit/.