Опасный залог. Автоломбарды придумали схему, как оставить вас без машины

Под вывеской финансово-кредитной организации в России действуют предприниматели, из-за действий которых люди могут потерять автомобили. Обращения в полицию и суды чаще всего результатов не приносят. Там только разводят руками: "Будьте внимательнее, читайте договоры перед тем, как их подписывать".

На сайте автоломбарда "Национальный кредит" говорится, что компания имеет представительства в 17 регионах страны, а её услугами остались довольны более 30 тысяч человек. Только вот о тех клиентах, которые остались недовольны услугами заёмщиков, ни слова.

Однако, как выяснил Лайф с коллегами из паблика Mash, тех, кто остался недоволен работой автоломбарда, в разных городах России — сотни.

Фото © "Национальный кредит"

К сожалению, в большинстве случаев, как в столице Республики Марий Эл — городе Йошкар-Оле, в Республике Чувашия — городе Чебоксары, людям, которые считают себя обманутыми в автоломбарде "Национальный кредит", полицейские отказывают в возбуждении уголовного дела, ссылаясь на то, что это гражданско-правовые отношения, которые надо решать в суде.

Так и поступил житель Санкт-Петербурга Николай Митрофанов. Он подал иск в суд в отношении "Национального кредита" и лизинговой компании, которая, как утверждает Николай, незаконно отобрала у него автомобиль, под залог которого он взял в автоломбарде "Национальный кредит" 69 тысяч рублей.

По словам Николая, заёмщик отдаёт в залог "Национальному кредиту" паспорт технического средства (ПТС), а фирма подсовывает ему договор о купле-продаже его машины. Он предупредил компанию, что на пять дней просрочит выплату.

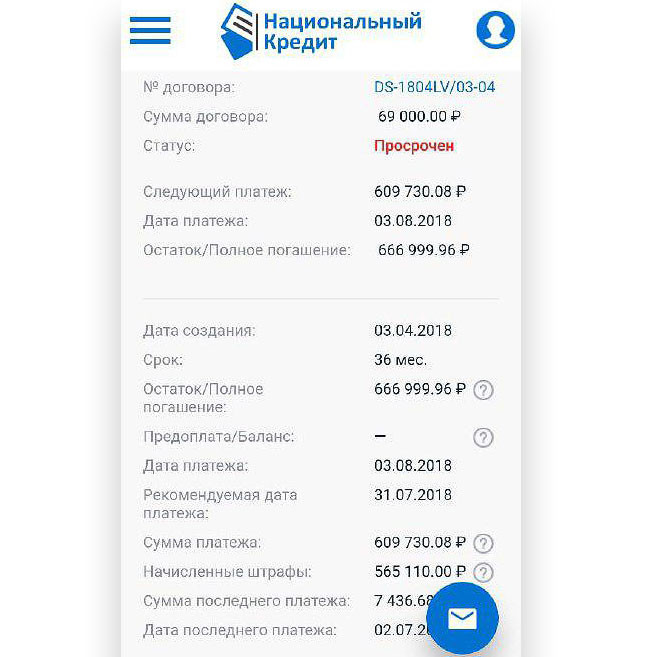

Но в "Национальном кредите" слова питерца Николая Митрофанова не услышали или не захотели услышать. Так долг в 69 тысяч рублей превратился в запредельные 666 999 рублей. По бумагам, которые Николай подписал, оказалось, что он продал свой автомобиль "Национальному кредиту".

Фото: © Скриншот L!FE

Похожая история произошла и с жителем подмосковного города Мытищи Андреем Бондаренко.

По его словам, некоторое время назад он оказался в тяжёлой ситуации. Вложив в бизнес около 3 миллионов рублей, прогорел. Часть средств — 220 тысяч — брал под залог ПТС автомобиля KIA Rio в компании "Лизинг брендарий". Смог вернуть 240 тысяч. После этого ему насчитали чудовищные проценты — в десять раз больше тела кредита.

— Стоимость моей машины 800 тысяч рублей, а я по договору продал её вчетверо дешевле, получив обратно в лизинг. При этом кредиторы не платили за автомобиль налоги, страховку, игнорируя все лизинговые требования, — утверждает житель Мытищ.

Фото © "Национальный кредит"

Однако на своём сайте автоломбард предупреждает, конечно, что пеня при просрочке составляет 20% годовых от суммы просроченной задолженности за каждый календарный день. Минимальная процентная ставка — от 2,5% в месяц. Максимальная процентная ставка — 88,2% годовых, или 7,42% в месяц. А заём можно погасить не ранее чем через 61 день. Максимальный период погашения долга — 36 месяцев.

Приводят на сайте "Национального кредита" и пример расчётов. Сумма займа: 120 000 руб. Срок займа: 12 месяцев. Проценты: 6% в месяц (72% годовых). Ежемесячный платёж: 17 200 руб. Итого к возврату: 206 400 руб.

Между тем сейчас Николай Митрофанов ждёт суда, где надеется доказать свою правоту и вернуть свой автомобиль.

А вот житель Чебоксар Андрей Никифоров сумел в суде доказать, что его обманули в "Народном кредите" и ООО "Авто стайл лизинг".

По словам Андрея Никифорова, он обратился в суд с иском к ООО "Авто стайл лизинг" и "Народному кредиту" по поводу предоставления займа под залог автомобиля.

Как выяснил суд, под влиянием обмана Андрей Никифоров подписал договор купли-продажи и договор финансовой аренды (лизинга) на принадлежащий ему автомобиль, денежную сумму по договору купли-продажи в размере 230 тысяч он не получил, а намерений продать автомобиль у него не было.

— Истец (Андрей Никифоров) получил денежную сумму по договору купли-продажи 90 000 рублей, которая более чем в два раза меньше продажной цены автомобиля — 230 000 рублей, которая была указана в документах. Поэтому суд признал договор финансовой аренды (лизинга) автомобиля между Никифоровым Андреем Геннадьевичем и ООО "Авто стайл лизинг" недействительным.

Фото © "Национальный кредит"

Лайф обратился за комментариями в "Национальный кредит". Однако получить оперативный комментарий от автоломбарда не удалось.

Между тем опрошенные Лайфом юристы советуют быть прежде всего внимательными, когда читаете договор, и не ставить свою подпись где попало.

— Рамок [по процентным ставкам] у нас абсолютно никаких нет. Организация даёт вам деньги на тех условиях, на которых вы подписали. А именно — штрафные санкции и процент кредитования. Это две основные вещи, на которые клиент соглашается добровольно, поэтому их так сложно оспорить в судах, — рассказал Лайфу руководитель общества защиты прав потребителей "Потребнадзор" Александр Виноградов. — Ну, если только человек сам согласился взять кредит под 500% годовых.

Впрочем, даже если МФО насчитала клиенту огромный долг, спасением для клиента может стать 333-я статья Гражданского кодекса РФ, где говорится о принципах уменьшения неустойки.

— Судьи очень хорошо ею пользуются. Допустим, вы должны одну тысячу, а пять тысяч вам насчитали пеней, штрафов и процентов. Грамотный судья [по 333-й статье ГК РФ] это сбавит до тысячи долга и полутора тысячи штрафа, — объясняет Виноградов. — И даже если в первой инстанции судья обязал вас выплатить полную сумму штрафов, это имеет смысл оспаривать, потому что часто вторая инстанция сбавляет размер неустойки. И у меня были случаи, когда человеку присуждали 130 тысяч, а он сбивал на второй инстанции до 50 тысяч.

Существует общая правовая позиция, говорит Виноградов, по которой клиент признаётся более юридически слабой стороной по делу. Но послабление возможно только по решению суда.

Фото © "Национальный кредит"

С Виноградовым согласен и юрист Александр Иноядов.

По его словам, главное, что нужно делать, — внимательно читать условия договора.

— В договоре должна быть корректно указана ставка, а также все иные условия передачи автомобиля в залог. Стоит обратить внимание на наличие пунктов о дополнительных комиссиях и платёжах: если изначально вы не соглашались и не знали о таких условиях, подписывать договор не нужно, — уверен юрист Александр Иноядов.

Кроме того, юрист утверждает, что ломбард не должен брать деньги за оценку автомобиля, а сама процедура должна быть прозрачной. — Проверьте, не появились ли в отчёте об оценке "лишние" повреждения, которые могут также повлиять на размер ставки. Обращайте внимание и на основные пункты договора: это не должен быть договор купли-продажи, хотя и с таким столкнуться можно, — считает он.

По мнению юриста Романа Вернеги, нельзя исключать, что в "Национальном кредите" заёмщиков сознательно доводят до длительной просрочки платежей, уклоняясь от переговоров с ними о погашении долга, увеличивая таким образом сумму долга в несколько десятков раз за счёт пеней, прописанных в договоре лизинга. Или, считая себя по фиктивным договорам собственниками транспорта, обращаются в суд по истребованию автотранспорта, либо своими силами в досудебном порядке в отсутствие заёмщика забирают принадлежащее заёмщику транспортное средство, как в истории с петербуржцем Николаем Митрофановым.

Решение девятого арбитражного суда:

Исковые требования удовлетворить частично. Признать несоответствующими действительности и порочащими деловую репутацию ОБЩЕСТВА С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «НК ЛИЗИНГ» сведения, опубликованные 22 февраля 2019 года на сайте новостного портала life (адрес страницы https://life.ru/p/1195467) под названием "Опасный залог. Автоломбарды придумали схему, как оставить вас без машины", а именно: 6 - "полицейские участки и суды в десятках регионов России завалены заявлениями от обманутых заёмщиков автоломбарда "Национальный кредит". Под вывеской финансово-кредитной организации в России действуют настоящие рэкетиры, которые отнимают у людей их автомобили". Обязать ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ "МЕДИА КОНТЕНТ" в течение 10 дней с момента вступления решения суда в законную силу за свой счет опубликовать на сайте новостного портала Life тем же шрифтом и способом, которым опубликована статья, опровержение путем опубликования текста резолютивной части решения суда по настоящему делу. В удовлетворении остальной части исковых требований отказать