46305

46305Кредит на кредит. Почему не стоит покупать залоговые автомобили у банков и приставов

На первый взгляд такая покупка может выглядеть сверхвыгодной, однако торопиться с выбором банка и аукционом судебных приставов не стоит.

Оглавление

Бросок через бедро

Резкое подорожание автомобилей в 2020 году на фоне пандемии коронавируса и падения рубля заставило потенциальных автолюбителей посмотреть на рынок залоговых автомобилей. Если говорить совсем просто, то залоговые авто — это машины, которые были конфискованы банком или судебными приставами и теперь продаются на аукционе для погашения долгов физического или юридического лица. В Интернете попадается куча объявлений, которые сулят машины "по низу" рынка — на 20 и даже 30% дешевле среднерыночной цены.

Применительно к банкам имеет место очень хитрая стратегия. Залоговый автомобиль, ПТС на который хранится у банка до момента последней выплаты, уже находится в кредите и формально на балансе банка. Для того чтобы максимально быстро продать автомобиль, на котором клиент банка уже какое-то время поездил, его предлагают купить в кредит. Правда, беглый анализ рынка кредитных предложений на залоговые авто показал, что даже с учётом первоначального взноса ставка по таким "щедрым" предложениям начинается с 20% годовых, тогда как обычные автокредиты продают на тех же условиях под 12–14% годовых. То есть, по сути, банк может зарабатывать на своём же кредите, выданном под покупку арестованного автомобиля. Гениальный ход и ситуация win-win, но только для банкиров.

Приставы и кладбище "отжатых" машин

Разница между проверкой автомобиля на вторичном рынке и продаваемой на залоговых торгах машины в том, что проверить историю последней практически невозможно. И судебные приставы, и банки действуют по одинаковой тактике: сообщают сухие данные о пробеге, цвете, количестве хозяев в ПТС, практически умалчивая при этом об истории обслуживания машины. Как результат — целое кладбище абсолютно непригодных к дальнейшей эксплуатации машин — как отечественных, так и иномарок.

Фото © Sales.lot-online

Как и любая аукционная площадка, продавцы залоговых автомобилей удерживают с потенциального покупателя штраф, если сделка по продаже машины не состоялась. К слову, подъехать и посмотреть на состояние авто до участия в торгах почти невозможно — сотрудники банков и подрядчики приставов, продающие залоговое имущество, в большинстве случаев даже не с первого раза понимают, о какой машине идёт речь. И если клиент не является должником банка или его сотрудником, то подойти и посмотреть машину нельзя.

Сектор "Хлам" на барабане

Покупка залогового автомобиля не глядя по своей сути равноценна любой другой покупке в таком же ключе. Никакой ответственности за автомобиль после продажи ни банк, ни приставы нести не будут, а все поломки будут устраняться в порядке общения с официальным дилером, то есть вся головная боль будет переложена на покупателя. В случае если гарантия на автомобиль кончилась, но он всё равно куплен в кредит, дело обстоит ещё печальнее — чинить авто и платить кредит всё равно придётся.

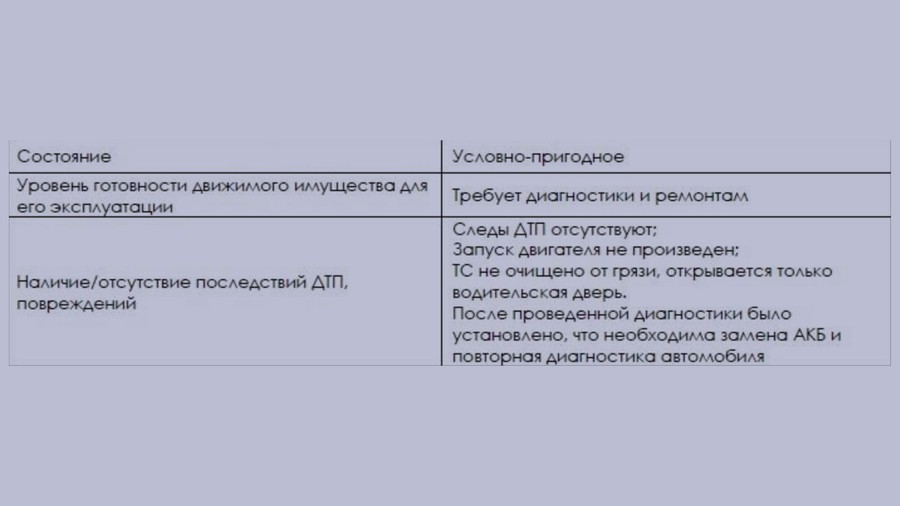

Пример диагностики банка с залоговым автомобилем на фотографии ниже. Никаких подробностей — кроме того, что автомобилю (премиум-внедорожнику) требуется повторная диагностика. О компетентности специалистов этого банка остаётся только догадываться. Какие выводы из такой "диагностической карты" должен сделать потенциальный клиент — непонятно.

Фото © Sales.lot-online

Руководитель экспертной лаборатории "Концепт техно сервис" Андрей Шафранюк пояснил, что горе-клиенты, купившие залоговые автомобили у банков, часто обращаются за проведением независимой экспертизы, связанной с подтверждением состояния автомобиля.

Это [покупка авто без диагностики] типичная ошибка тех, кто думает, что банк или приставы обслуживают машину, что-то с ней делают. Ничего с такими машинами не делается, пора бы это запомнить. Их просто забирают у должника и отправляют на стоянку банка. Всё. В лучшем случае могут помыть. Но о ремонте, обслуживании и вообще каком-то бережном отношении речи никогда не идёт. Банки и приставы в контексте этого вопроса — такие же перекупщики, которым нужно максимально быстро скинуть машину дальше

Эксперт по подбору автомобилей компании Fox-Auto Денис Адоньев отметил, что чаще всего банки просто не дают провести вменяемую техническую экспертизу автомобиля перед покупкой.

Покупка автомобиля не глядя у кого бы то ни было опасна по целому ряду причин. Конкретно про банковские автомобили — если они гарантируют юридическую чистоту сделки, то этот момент можно отметать. Остаётся техническая часть и проверка кузова. Зачастую вся процедура осмотра проводится у них на локации, и они не дают провести внятную проверку. Если что-то можно проверить на месте — без проблем, если нужно подробнее изучить автомобиль, то это становится невозможным

Денис Адоньев

Эксперт по подбору автомобилей компании Fox-Auto

Не своя вина

Любопытно, что почти каждый договор купли-продажи залогового авто сопровождается пунктом, согласно которому клиент "не имеет претензий к качеству и состоянию автомобиля, а реальное состояние транспорта совпадает с указанным в документах". Этот пункт, как отмечает директор юридической компании Евгений Неволин, следует вычёркивать из договора, поскольку вернуть машину обратно в этом случае будет практически невозможно.

Согласно Закону РФ "О защите прав потребителей" покупатель может отказаться от исполнения договора купли-продажи технически сложного товара и потребовать возврата уплаченной за него суммы при обнаружении существенного недостатка. Но доказать, что этот недостаток существенный, можно только через экспертизу. Если автомобиль далеко не новый, то эта задача усложняется десятикратно. А если в договор включён пункт, по которому клиент точно знал, что именно покупал, то дело может растянуться на пару лет

Теперь про деньги

Задача по "впариванию" залоговых машин за стоимость практически новых автомобилей для приставов и банков недавно усложнилась. Многие площадки маркируют объявления, отмечая хорошую и плохую цену. Если автомобиль от залогового отдела банка или ФССП переоценён, то там, скорее всего, может не быть вообще никакой отметки, поэтому для чистоты эксперимента нужно свериться с ценами на автомобиль с аналогичным годом выпуска и пробегом.

В отличие от перекупщиков или просто владельцев авто на вторичном рынке, банки и приставы почти не торгуются за выставленные на продажу автомобили. Если точный ценник в объявлении указан, то, скорее всего, он будет для клиента окончательным. Единственная надежда на снижение цены — тактика выжидания. Если автомобиль не продаётся, то аналитики снижают цену и запускают объявление на электронную площадку по новой, а потом просто ждут своего клиента. Юристы и эксперты отмечают, что процесс покупки автомобиля у залогового отдела банков или ФССП значительно сложнее как по времени, так и юридически, и судиться с этими организациями в случае возникновения конфликтной ситуации крайне тяжело и дорого.